Os recomendamos esta explicación del llamado "banco malo" realizada por Carlos Sánchez Mato, profesor de Economía Aplicada en la Universidad Complutense de Madrid y miembro de Attac y de la Plataforma por la nacionalización de las cajas de ahorro.

lunes, 31 de diciembre de 2012

viernes, 21 de diciembre de 2012

El Tribunal Europeo de Derechos Humanos suspende cautelarmente el desahucio de una familia en Madrid

Gladys Martínez López. Diagonal.20/12/12

La corte ordenó al Estado español paralizar el desalojo de una vivienda del Instituto de Vivienda de Madrid.

El pasado 13 de diciembre, a las diez de la mañana, una familia más

iba a ser desahuciada de la vivienda en la que residía. Se trata de una

mujer de 24 años y sus dos hijos pequeños, que, en situación de

exclusión, ocupaban irregularmente una vivienda vacía del Instituto de

la Vivienda de Madrid (IVIMA) en la zona de Vallecas desde hace

tres años. La familia explica haberse visto en la tesitura de ocupar

este piso después de haber solicitado en reiteradas ocasiones a las

autoridades competentes una solución habitacional sin obtener ninguna

respuesta.

La Comunidad de Madrid dictó en febrero de 2011 un acto

administrativo por el que acordaba la “recuperación posesoria” de la

vivienda y un juzgado de lo Contencioso-Administrativo acordó proceder a

la expulsión a pesar de las alegaciones del abogado de la familia,

César Pinto Cañón (Abogados Díaz Pinto), designado por el turno de

oficio en mitad del proceso. Pinto procedió entonces a interponer un

recurso de apelación, “pero éste no suspende la ejecución del acto de

entrada”, explica a DIAGONAL. Cuando el caso parecía irremediablemente

resuelto a favor del IVIMA, el letrado decidió recurrir a una última opción: el Tribunal Europeo de Derechos Humanos (TEDH),

con sede en Estrasburgo, que tiene el poder de actuar cuando se haya

producido o se vaya a producir la violación de un derecho fundamental.

Suspensión cautelar urgente

“El 6 de diciembre remití vía fax al TEDH una solicitud de

medida cautelar de suspensión urgente ante la grave situación de la

familia en precariedad económica y exclusión social”, explica Pinto, que alegó una posible vulneración del artículo 3 del Convenio de Roma [Convenio Europeo de Derechos Humanos],

que establece que “nadie podrá ser sometido a tortura ni a penas o

tratos inhumanos o degradantes”, además del artículo 8, que hace

referencia a la protección de la familia. “Alegamos tratos inhumanos y

degradantes porque se deja a una familia con menores en la calle sin

adoptar ninguna medida, quedando ésta abocada a la precariedad y al

desamparo”, afirma Pinto.

El día 11, el TEDH remitió una pregunta al Estado español

sobre qué “soluciones de realojo alternativas van a proponer [a la

familia] y en qué plazos” para evitar la posible violación del

artículo 3 del Convenio, y recibió una respuesta del IVIMA, firmada por

su director gerente, Juan Van-Halen, en la que se hace hincapié en el

hecho de la “ocupación ilegal” y se afirma que “la demandante no

pretende la defensa de un derecho sino el reconocimiento de un

privilegio”, para después referirse a una “amplia red de servicios de

asistencia”, pero sin aportar ningún tipo de solución concreta.

Ante esta situación, el día 12 a las 20h el TEDH acordó de urgencia, “en

interés de las partes y del buen desarrollo del procedimiento ante el

Tribunal, no expulsar a la demandante y a sus hijos de la vivienda que

ocupan”, además de la tramitación de urgencia de este caso y de mantener el anonimato de la familia para proteger su intimidad.

En la comunicación remitida al TEDH junto al informe del IVIMA por

Francisco de Asís Sanz Gandasegui, abogado del Estado, previamente a la

decisión del tribunal de suspender el desahucio, mostraba su

desacuerdo porque “someter a la consideración del Tribunal el criterio

de la adopción de una medida cautelar en este caso, además de

injustificada, puede ocasionar un precedente perjudicial (sic) para las personas que se encuentran en situación de necesidad”. Con una opinión totalmente opuesta, el abogado César Pinto

considera que este precedente es muy positivo, pues “en cierta manera es

incluir dentro de los derechos fundamentales los derechos sociales como

el de la vivienda”, y si el tribunal emite finalmente una

sentencia condenatoria “sentaría también un precedente que puede servir

como una línea de defensa”.

De momento, el tribunal, tras la presentación de una demanda formal

por parte de Pinto antes del 10 de enero, deberá decidir si la admite a

trámite, algo muy probable dada su decisión de suspender cautelarmente

el desalojo por posible vulneración del artículo 3. En este caso, el

Gobierno español tendrá la opción de negociar con la familia una

solución o bien esperar la sentencia, sabiendo que si es condenatoria significará el pago de una indemnización o el subsiguiente realojo de la familia,

además de ahondar en el desprestigio del Estado, que ya ha sido

condenado en varias ocasiones por el TEDH por vulneración de derechos

fundamentales.

martes, 18 de diciembre de 2012

La trampa de las subvenciones al alquiler

Grupo de Vivienda de Attac Madrid. 18/12/2012.

El diario económico Cinco Días adelantó el pasado 11 de diciembre la intención del gobierno de volver a subvencionar el alquiler. La medida consistiría en conceder ayudas directas a los inquilinos para pagar la mitad de sus rentas durante 3 años, siempre que los ingresos de la unidad familiar no superen los 1.600 euros. Los topes subvencionables y salariales hacen pensar que una gran parte de los inquilinos podrían estar cubiertos.

En principio podría parecer una buena noticia, pero pasada la sorpresa inicial, nos asaltan las dudas y las preguntas. Si uno hace un cálculo grosero del montante anual total de esta subvención, se da cuenta de que no va a ser nada despreciable. Podría ser comparable a la de los recortes en sanidad y educación que está movilizando a tanta gente en su contra.

¿Por qué en una situación de recortes generalizados se inyecta tanto dinero público en un problema que necesita encontrar soluciones a largo plazo? ¿Por qué subvenciona de un modo tan importante un gobierno que no ha dejado de lanzar invectivas contra todo tipo de ayudas públicas?

Uno empieza a buscar el “gato encerrado” fijándose en la medida en sí. Lo primero en lo que piensa es en la situación en la que van a quedar los inquilinos al cabo de los 3 años, precisamente ahora que podían negociar las rentas a la baja. Investigando, también se topa con las respuestas de algunos expertos[1] referidas a un conocido fenómeno: las subvenciones directas a los inquilinos van a parar de un modo u otro a los bolsillos de los arrendadores. Pero seguimos sin entender la motivación final.

Hay que alejar un poco más el zoom para darse cuenta de que la subida artificial de los precios de renta afecta directamente a los precios de venta de los inmuebles, y creemos que aquí esta el quid de la cuestión. ¿Quién tiene mayor cantidad y urgencia en vender sus inmuebles, ahora llamados activos tóxicos? ¿En qué banco está empeñado el gobierno estos meses?

En resumen, con esta medida se impedirá de manera efectiva que los precios de los alquileres bajen, se inducirá a los inquilinos a pagar rentas por encima de sus posibilidades para que, dentro de tres años, se encuentren nuevamente en la misma situación que en la actual. Se fomentará la compra de vivienda a crédito y se desviarán recursos presupuestarios de otros servicios públicos que no tienen más alternativas para su financiación (educación, sanidad, justicia, etc.).

Attac Madrid considera que la solución al problema del acceso a la vivienda pasa por el fomento del alquiler social, y no por un sistema de subvenciones al alquiler privado que solo provocará una subida de precios de rentas a corto plazo. El libre mercado nunca ha resuelto el acceso a la vivienda para grandes masas de población. La intervención estatal es precisa, y así lo demuestra la historia. Esta intervención debe buscar el interés general y la redistribución de la renta. Por ello, las soluciones que proponemos son:

- La constitución de un parque público y permanente de vivienda sin posibilidad de acceso diferido a la propiedad. Las grandes bolsas de suelo y vivienda en manos de las entidades financieras intervenidas o rescatadas con dinero público serían ideales en este momento.

- Una política de fomento del alquiler social que trascienda una función meramente asistencial, que lo convierta en una forma digna de acceso a la vivienda para amplias capas de la población.

- La creación de una banca pública para financiar políticas públicas y privadas de vivienda en alquiler social, que no se centre en los intereses particulares de las entidades crediticias.

Invitamos al gobierno a hacerse cargo de la situación por vías alternativas a las actuales. Existen y son posibles, son las que los ciudadanos esperan y seguro que todos se lo agradeceremos.

[1] “Sólo pueden fomentar el fraude, la economía sumergida y una subida artificial de precios en el mercado inmobiliario".

lunes, 17 de diciembre de 2012

Alquiler social: ahora o nunca

Inmaculada de la Vega. El País. 14/12/2012

"Un parque de pisos baratos es la única salida para frenar la pobreza".

Apenas un 0,5% de las viviendas españolas responde a la categoría de

viviendas públicas protegidas de alquiler. Aunque ha aumentado el

número, el porcentaje ha bajado desde el comienzo de la década,

disolviéndose en la exuberancia de la pasada burbuja inmobiliaria. Este

raquítico porcentaje está engrosado por promociones de iniciativa

privada, como sucede con las obras sociales de las cajas de ahorros o

las de organizaciones sin ánimo de lucro como Cáritas, hasta llegar al

2%.

El parque de alquiler a precios muy por debajo del mercado e incluso

del alquiler protegido es la única esperanza para familias en riesgo de

exclusión social. Según el INE, llegaríamos hasta el 3% de los hogares

españoles si se amplía el concepto a “alquileres a precio inferior al

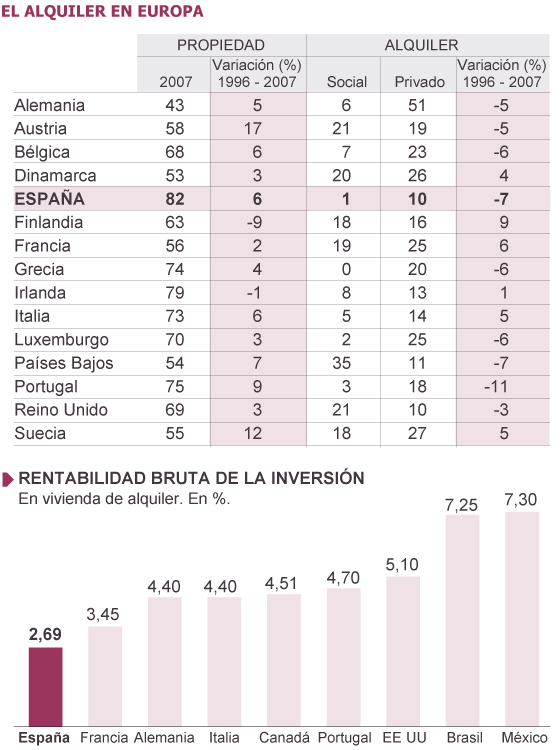

mercado”. Y aquí está la fatal divergencia con el resto de Europa: en

Alemania los alquileres asequibles suponen un 6%; en Francia, un 19%, y

en Reino Unido, un 21%.

“Es la gran diferencia incluso respecto a Portugal. Y la creación de

un parque de vivienda social es imprescindible para activar el derecho a

la vivienda y para poder garantizar una ley de desahucios justa y

coherente. No tiene por qué ser público, la mayoría de las viviendas de

alquiler social inglesas o francesas no lo son”, indica el sociólogo

Jesús Leal.

El problema, en su opinión, es que “España desmanteló el escaso

parque que tenía y ahora no hay dinero para recuperarlo a corto plazo.

La propuesta es que se desarrolle a través de entidades sin ánimo de

lucro con patrimonio de vivienda en alquiler social, que cuenten con

ayuda pública a cambio de una cesión gratuita de suelo y un estatus

fiscal especial”.

Y parece llegado el momento. Por un lado, por la necesidad de atender

a los desahuciados, tanto de vivienda en propiedad como por impago de

alquileres, y a los nuevos pobres, con el fin de evitar su desarraigo

social. Y, por otro, es la oportunidad de un nuevo plan de vivienda

pendiente de redactar, enfocado al alquiler y dirigido a grupos con

pocos recursos económicos. Se suma una banca intervenida con un

importante parque residencial y de suelo sobre el que el Estado tiene

mucho que decir. Muchos agentes sociales consideran esta una oportunidad

única para edificar ese parque público de alquiler a precios bajos.

El Estado ha movido ficha pero con una cobertura y un futuro más que

incierto cuando ha decretado un fondo de vivienda social, promovido

desde el Ministerio de Economía para desahuciados por impago

hipotecario. Se inicia con 6.000 viviendas, la mitad de ellas

procedentes de cajas de ahorros que conservan la titularidad de los

inmuebles.

En España el arrendamiento asequible es un 1% o 2%, en Alemania, un 6%; en Reino Unido, un 21% y en Francia un 19%

La música suena mejor que la letra. Pedro Hernández del Olmo, un abogado experto en arrendamientos, lo califica en el portal enalquiler.com

como “un brindis al sol”. Requiere interminables requisitos a cumplir

en cuanto a renta, endeudamiento y composición familiar, pero no

establece la cuantía del alquiler social. Habla de rentas asumibles en

función de los ingresos que perciban y faltaría un horizonte temporal.

Los expertos consultados descartan que vaya a ser un embrión de parque

social de alquiler.

También por concretar, Cinco Días

adelantó por dónde iría el futuro Plan de Vivienda, 2013-2016, con el

alquiler social como protagonista. Fomentará arrendamientos con 400

euros mensuales como máximo para familias con ingresos de menos de 1.600

euros. La ayuda estatal se dirigiría a empresas públicas y ONG para

crear un parque de nuevo cuño con un horizonte a 30 años y un uso

rotativo: entre uno y dos años y sobre suelos cedidos por los

consistorios. El 25% del parque así creado será para familias atendidas

por servicios sociales públicos o privados sin ánimo de lucro.

Una de las objeciones es que no parece tiempo de edificar sino de

aprovechar lo existente, según expertos como Carme Trilla, hoy

responsable de Acción Social de Cáritas.

Un parque de alquiler con rentas a precios por debajo del alquiler

protegido —en torno a 350 euros— es la única esperanza para familias en

riesgo de exclusión social. Y a estas se dirige la ONG Cáritas. Y

facilitar vivienda a las familias es un paso más en un programa de

inserción sociolaboral. El objetivo es que en dos o tres años la familia

pueda recuperar su autonomía económica, un tiempo que reconocen escaso

dada la gravedad de la crisis.

Trilla explica que son las entidades sociales las que cubren esa

función: atender a quien no puede pagar más de 80 o 150 euros y eso con

dificultades. Es un alquiler social deficitario que supone una media de

mil euros de pérdida al año por vivienda para Cáritas, según Pau Pérez

de Acha, al frente de Fomento de la Vivienda Social de la ONG en

Barcelona. Gestiona 220 viviendas (532 personas) y en 2014 espera llegar

al medio millar.

Parte del parque es fruto de donaciones, pero han tenido que

complementarlo con pisos que, a su vez, alquilan a CatalunyaCaixa y a la

Generalitat por precios, sobre todo en el segundo caso, más elevados

que los que luego pueden repercutir a las familias en riesgo de

exclusión. Hay costes de gestión y de acompañamiento social que cubren

con las donaciones y ayudas públicas. Pérez de Acha explica que se debe a

sendos convenios con la Generalitat y CatalunyaCaixa, de la que destaca

la voluntad de colaboración.

Cáritas además de vivienda, también atiende el pago de habitaciones o

pensiones y recibos pendientes del hogar. Por este concepto se pasó de

destinar 500.000 euros en 2007 a 1,5 millones en 2011.

Ahora ve como oportunidad el parque de vivienda en manos de las

entidades que pasarán a la Sareb, sobre todo edificios completos de

promotores con dificultades. Reclama parte de ese parque antes de que en

grandes paquetes pase a manos de inversores a precios de saldo, porque

“¿qué control público se hará de las plusvalías generadas por inmuebles

una vez que estos inversores los revendan?”, pregunta Trilla. La

filosofía de esta ONG y otras organizaciones que trabajan junto a los

desahuciados, como la Plataforma de Afectados por la Hipoteca o Adicae,

es que viviendas y suelos ubicados donde hay necesidades de vivienda

social podrían ser una oportunidad social o una ocasión fácil para

especuladores.

El cálculo que hace la organización que trabaja con colectivos

necesitados independientemente de su orientación religiosa es que con el

1,5% de los fondos obtenidos por el FROB podrían salvarse del desahucio

30.000 familias.

La ONG trabaja con estos colectivos en colaboración con los Gobiernos

regionales de Euskadi y Catalunya. En el País Vasco colaboran con Kutxa

Bank que engloba a las tres cajas vascas, aunque las obras sociales

conservan su autonomía y presupuestos.

En Madrid, el Gobierno regional y el local han firmado un convenio

con esta y otra ONG de larga trayectoria, Provivienda, que está

adecuando las viviendas que cederá a familias desahuciadas. El Gobierno

regional se propone llegar a mil, recuperadas de ocupaciones ilegales.

Las rentas irán de 40 a 200 euros. También colaboran ambas ONG con los

servicios sociales del Ayuntamiento.

La Confederación de Cajas de Ahorros (Ceca) resume algunos de los programas en marcha: La Caixa tiene el Programa Solidario

con 3.000 viviendas en régimen de alquiler para personas que han visto

reducidos sus ingresos por la crisis. La renta es inferior a la de

protección oficial y se subvenciona además el 50%. La renta es por cinco

años para quien perciba más de 6.000 euros anuales. Suma otro programa,

Vivienda Asequible, compuesto por 4.000 pisos para jóvenes, mayores y

familias en régimen de alquiler con rentas inferiores a las de

protección oficial.

La Caja de Canarias ofrece Ayudas de Emergencia Social a Familias. Los beneficiarios son propuestos por las áreas de servicios sociales de los Ayuntamientos.

El de Ibercaja se denomina Llaves Solidarias.

Desde 2003, la bolsa de vivienda de su obra social permite que

determinados colectivos con escasos recursos y con dificultades sociales

accedan a una vivienda de alquiler. Garantiza el cobro al dueño.

La obra social de Catalunya Caixa tiene el Proyecto Emancípate

en el que actúa como mediadora en un alquiler solidario de habitaciones

para jóvenes de hasta 35 años, preferentemente universitarios, y los

propietarios con una habitación libre.

La obra social de Kutxabank tiene el programa Etxelan, en

colaboración con Cáritas, para dar residencia digna a sus clientes

objeto de una ejecución hipotecaria o acogidos al Código de Buenas

Prácticas. Llega a subvencionar el 95% de la renta.

En el caso de Vital Kutxa, auspicia el programa Vitalquiler con 981 viviendas protegidas en Vitoria-Gasteiz. Por último, el de BBK Vivienda

es fruto del acuerdo con el Ayuntamiento de Bilbao. Ha adquirido 40

viviendas que cede durante 50 años para su explotación como alquiler

social.

Estas iniciativas no son únicas aunque sí escasas para atender la

demanda de los expulsados del mercado inmobiliario. Y aunque la vivienda

se gestiona en las cocinas regionales y locales, Fomento y economía

tienen la palabra.

domingo, 16 de diciembre de 2012

Desahucios y 'banco malo': lecciones (ideológicas) del New Deal

¿Qué hay que abordar antes, la financiación de la actividad o el saneamiento del sistema financiero? ¿Salvar a la banca o a los desahuciados? ¿El crecimiento económico o el ajuste del sector público?

O cañones o mantequilla, o armas o alimentos, así empezaba el libro de primer curso de Economía escrito por Samuelson. Esas son las decisiones que, aunque conectadas con la justicia, acaban justificando la economía, que es la ciencia social que establece los criterios de reparto desde una prioridad lógica. ¿Lógica? La crisis obliga a plantearse lo que esconde ese esquema de prioridad. Y a la propia economía que no es siempre la decision racional la que resuelve mejor la escasez de recursos, sino la que mejor justifica las opciones defendidas por los más poderosos, en este caso Alemania y los acreedores bancarios. No es ciencia, es pura justificación de intereses. Es pura ideología.

Las prioridades vienen justificadas por una relación causa-efecto que no existe, aunque se exprese como el “único camino” y, por eso, los ajustes fiscales no hacen más que aumentar el endeudamiento de los ajustados. También en los 90, cuando se iniciaba la época de las últimas burbujas, se puso de moda el acrónimo TINA, “There Is Not Alternative”, y así estamos. La dura realidad viene a demostrar justamente lo contrario: que es posible e imprescindible superar la linealidad del pensamiento neoliberal y desechar los términos de primero saneamiento y luego crecimiento, porque ambas cosas están íntimamente relacionadas. O se abordan simultáneamente, como partes de un mismo proceso, o la crisis empeorará. Exige dibujar un nuevo tipo de acciones que aborden simultáneamente una cosa y la otra, que se centren en resolver problemas sociales o en financiar actividad, pero que contribuyan de paso al saneamiento.

Simplemente hay que aprender de la historia. Un elemento clave del éxito del New Deal fue el planteamiento del rescate bancario del plan Roosevelt, en 1933, articulado desde el Home Owners Loan Corporation (HOLC). Se trataba de un programa masivo que permitió a millones de familias evitar perder sus casas y que se ejecutaran sus hipotecas. El HOLC compró durante dos años hipotecas a la banca a valor de mercado, con el correspondiente descuento, y gestionó tales activos durante 18 años. Con esta medida se afrontaba directamente un problema social e, indirectamente, se aliviaban los problemas de liquidez e insolvencia bancarios. La medida permitía refinanciar a los hipotecados a punto de ejecutarles la hipoteca, ofreciéndoles nuevas hipotecas con menor valor facial y tipos hipotecarios más bajos.

Recuperar un programa similar es fundamental en estos momentos. Cuando los recursos son tan escasos no puede entregarse ni un solo euro a la banca que no conlleve un incentivo directo a la actividad económica mediante un alivio para la demanda o un apoyo a la oferta.

Dotar en España cada año 3.000 millones de euros a un programa similar permitiría parar todas las ejecuciones de primera vivienda y, de paso, evitar que se sigan deteriorando los balances de nuestros bancos. Lo mismo ocurre con las más de 10.000 familias endeudadas en yenes (otro dato sagrado, opaco), que reclama una actuación pública que sanearía el balance de algunos bancos de postín cargados de ese activo tóxico con valores contables que casi triplican el de mercado: un producto de alto riesgo que nunca tuvo que permitirse. Hay que afrontar soluciones para los problemas sociales que, de paso, saneen a los bancos. Ese es el camino.

Incentivar el arranque del sector de la construcción es otra necesidad. ¿Hay que esperar a que se vendan todas las viviendas acabadas? No tiene por qué. Los activos catalogados como promoción en curso son, en realidad, un conjunto heterogéneo de obras paradas y abandonadas en un estado de progresivo deterioro, las mismas que suelen formar parte de los reportajes que las televisiones extranjeras dedican a nuestro país.

El Gobierno estudia derruirlas como ya hizo Irlanda. ¿Por qué no seleccionar 20.000 destinados a primera residencia para entregárselas a cooperativas que fueran capaces de acabar las obras en un plazo definido beneficiándose de viviendas a precio muy reducido? Se generaría actividad inmediata, nuevas viviendas baratas y se contribuiría a sanear a la banca.

Otro asunto. Es esencial que el Gobierno consolide a largo plazo las deudas fiscales de las Pymes cuando mantienen empleo y no contribuir, como está haciendo, a la ejecución de los pocos activos sanos que quedan.

Si la deuda pública tiene que crecer como efecto de la socialización de costes, al menos elijamos los programas que incentiven la actividad económica mediante un alivio de la demanda o un apoyo a la oferta. La opción primero sanear y luego crecer nos hunde cada vez más. Significa realmente: primero la banca (y antes que nadie la banca alemana) y la estabilidad fiscal y luego… luego, ya veremos. Cualquier analista fija el momento en que “los mercados vendrán a ayudarnos” en un mínimo de 3 años y un máximo de 8. Un camino de desastre.

¿Por qué ocurre esto? Porque el Gobierno del PP cree que la economía son las empresas y los empresarios, que solo debemos mejorar la eficiencia de nuestra oferta. Se equivoca: la economía es también la demanda, y los ciudadanos trabajan por un salario que destinan al consumo en su casi totalidad. Sigan bajando los salarios y olvidándose de las familias y nuestra economía se hundirá irremisiblemente.

Ignacio Muro Benayas es miembro de Economistas Frente a la Crisis

sábado, 15 de diciembre de 2012

¿Cómo actúan otros países con los desahucios?

C. GARCÍA-PANDO. Pisos.com. 7/12/2012.

De las 25.943 ejecuciones hipotecarias en 2007 hasta 76.398 lanzamientos en los primeros nueve meses de 2012. Éstos son los últimos datos del Colegio Nacional de Secretarios Judiciales (CNSJ) que reflejan un incremento de casi el 200% de los desahucios que se han producido en España en los últimos cuatro años. Las crecientes cifras, así como dos casos suicidios por esta misma causa, han hecho reaccionar a las autoridades y a la opinión pública para poner en duda el actual sistema de desahucios que rige la Ley de Enjuiciamiento Civil española, así como la Ley Hipotecaria.

El sistema español hipotecario dota a los bancos de poder efectuar doble garantía, por el que los deudores tienen que responder ante el préstamo tanto con el inmueble hipotecado como con todo su patrimonio y sus bienes presentes y futuros. Si una familia se ve incapaz de poder pagar la hipoteca tiene que abonar el coste de la vivienda que falta por pagar, más los intereses de demora y las cargas judiciales. Una cuantía total que puede encadenar económicamente de por vida a una persona.

Recientemente, el Tribunal de Justicia europeo tildó de ilegal el sistema procesal que rige los desahucios en España. La abogada general de dicho tribunal, Juliane Kokott, declaró que la normativa española incumple la directiva comunitaria al no proteger los derechos del consumidor. No obstante, desde el poder político todavía no se han dado pasos para equilibrar la balanza entre banco e hipotecado.

El Código de Buenas Prácticas bancarias presentado por el Gobierno el último año para frenar este drama, así como esta última moratoria de dos años para los desahucios aprobada más recientemente, no terminan de solucionar esta avalancha de desalojos. “Con este planteamiento cortoplacista puede que se resuelva la situación actual, pero no habremos acabado con la causa del problema”, afirma Patricia Suárez, presidenta de Asuapedefin. “La voluntad política de afrontar estas soluciones de mayor calado parece cuestionable cuando, hace escasas semanas, en el parlamento asturiano PP y PSOE han aunado sus fuerzas para rechazar una iniciativa de reforma de la Ley Hipotecaria”, asegura Jaime Docio, abogado de Medina Cuadros. En cuanto a estas medidas, Docio afirma que “son voluntarias o temporales” y que “sería deseable la adopción de otras medidas de mayo calado, como la reforma de la Ley de Enjuiciamiento Civil y legislación hipotecaria”. ¿Hemos llegado a un punto en que sería necesario cambiar la ley? ¿Está descompensado la relación actual entre banco e hipotecado? ¿Es nuestro país más férreo en la legislación que el resto del mundo?

Estados Unidos

En muchos de ellos, las posibles soluciones alternativas que se plantean ponerse en práctica en España ya son una realidad en otros países. Estamos hablando de la dación en pago, esto es, saldar la deuda total de la hipoteca tan solo con la entrega de la vivienda. En Estados Unidos ya es real, aunque su aplicación varía según los Estados. “En 11 (Alaska, Arizona, California, Iowa, Minnesota, Montana, Carolina del Norte, Dakota del Norte, Oregon, Washington y Wisconsin) de los 54 Estados se prohíbe al acreedor reclamar más allá del valor del inmueble hipotecado, bien directamente, bien a través de distintas medidas restrictivas que hacen inviable la reclamación posterior (por ejemplo, exigiendo sentencia en un juicio con jurado). Además, 27 estados sujetan la reclamación del exceso a que ésta se limite a la diferencia entre la parte impagada de la deuda hipotecaria y la totalidad del valor de mercado actual del inmueble hipotecado (fair market value)”, señala Maria Mateos, directora de servicios jurídicos de Ausbanc.

No obstante, Mateos aclara que “en realidad, lo que ocurre es que se limita mucho la posibilidad de proceder ulteriormente contra el deudor, pero no rige per se el sistema de limitación de responsabilidad al inmueble (dación en pago), como comúnmente se afirma”. Gracias a estos mecanismos, se dan pocos casos en los que se embarguen bienes propios al deudor para cubrir con lo adeudado, si la venta de la casa no da lo suficiente. Asimismo, en muchos casos de uno de los mayores prestamistas hipotecarios de Estados Unidos, Bank of America, ha puesto un programa que permite que muchos de sus clientes puedan seguir viviendo en estas mismas casas como inquilinos para evitar el desahucio.

Portugal

Del mismo modo, en Portugal se acaba de poner en marcha un régimen extraordinario en esta materia el pasado 9 de noviembre. Éste también da la posibilidad de finiquitar la deuda hipotecaria con la entrega de la casa, en situaciones muy razonables: cuando la cantidad de la hipoteca que quede por pagar se asemeje al valor actual la vivienda o sea igual o superior al crédito. No obstante, éste será el paso final al que podrán acogerse antes de adoptar otras medidas como un periodo de carencia de entre uno y dos años, una prórroga de los plazos de amortización del préstamo o la concesión de una segunda hipoteca. Los beneficiarios de estas medidas deberán ser familias con uno de sus miembros en paro o cuyo ingreso total familiar se haya reducido un 35%.

Bélgica y Alemania

La idea del alquiler social que tanto se baraja ponerse en marcha en España con la creación del Fondo Social de Vivienda (FSV), ya es un hecho en Bélgica y en Alemania, aparte de para algunos clientes afortunados del Bank of America. En ambas naciones, el juez es el encargado de fijar el valor del inmueble que se va a ejecutar y además, se conceden al deudor un plazo de seis meses para que encuentre una alternativa a la ejecución. No obstante, “conviene resaltar a Alemania como uno de los países europeos que ofrece mayor protección a los desahuciados”, afirma Jaime Docio, abogado de Medina Cuadros. Para empezar, en muy pocos casos se puede forzar al hipotecado a salir de la vivienda y en el caso de que así pase, existe el programa Hartz IV: “el Estado garantiza a los desahuciados un hogar pagando un alquiler social y les ofrece una ayuda de casi 400 euros mensuales sin límite temporal”, explica Docio. Durante todo el proceso judicial en ningún momento se echa de la vivienda al antiguo propietario, sino que pasa a habitarla en régimen alquiler. La solución más habitual suele ser que el antiguo propietario vende la vivienda y con ese dinero paga la deuda hipotecaria pendiente.

Grecia

Grecia también mejora los niveles de protección de ciudadano respecto a España. En el país heleno está prohibido desahuciar la vivienda habitual del hipotecado siempre y cuando esté comprobado que ni él ni su familia pueden hacer frente a los pagos, gracias a una nueva ley aprobada en 2010. Además, si el inquilino está en el paro o tiene problemas de salud, el desahucio se congela al menos un año. Asimismo, “el valor de adjudicación mínimo al que se puede quedar el banco el inmueble es del 66% del valor de tasación que el Estado da a la vivienda, y luego exigir al deudor la diferencia”, asegura Mateos.

Italia

La inmunidad contra el desahucio también la goza un determinado perfil de ciudadanos italianos. Los lanzamientos están suspendidos para las familias con ingresos inferiores a 27.000 euros. Además, también se conceden prórrogas a colectivos vulnerables, como personas mayores de 65 años o con ingresos muy bajos. Asimismo, se paralizan los desahucios hasta en un año si se llega a un acuerdo de refinanciar la hipoteca y además, la justicia italiana es muy lenta y este proceso puede alargase años. No obstante, la economía italiana no está tan volcada en el ladrillo como en España y las hipotecas suelen concederse sobre un 60% del valor de tasación.

Francia

La espera a la hora de echar al antiguo propietario de la que fue su casa, tiene una tregua invernal: el deudor es intocable entre los meses más fríos del año que van desde noviembre a marzo. Asimismo, en la mayoría de las ocasiones, el futuro hipotecado suele contratar un seguro con el Estado, de desempleo o causas peores que les permita seguir pagando la hipoteca. Asimismo, tal y como afirma Mateos, existen procesos de insolvencia familiares o de consumidores, que permiten acuerdos de suspensión o reducción de deuda, u otras medidas en caso de ejecución: aplazamiento de desalojo en circunstancias excepcionales, venta voluntaria supervisada judicialmente y una prórroga de hasta dos años. En algunos casos, además, se puede recurrir al Banco de Francia para que actúe de intermediario entre la entidad y el deudor.

Reino Unido

En Gran Bretaña, el periodo de demora se alarga hasta los seis meses, no como en España que comienza al primer mes de impago y va acumulando intereses de demora a partir de ese momento. Además, el regulador financiero del país obliga a las entidades financieras a proporcionar a los usuarios soluciones justas y razonables ante la incapacidad de abonar lo adeudado. Éstas pueden ser una moratoria de entre 6 y 12 meses o la rebaja de los tipos de interés antes de iniciar los procesos judiciales, que suelen ser muy largos. Asimismo, antes de que se inicie, un juez valorará si se han dado al cliente todas las alternativas de pago posibles. Tras ello, el banco está obligado a vender la vivienda al mejor precio, si tras la transacción el cliente todavía sigue debiendo a la entidad, deberá hacer frente a esta cantidad impagada.

“Ninguna sociedad europea tiene la litigiosidad y morosidad de nuestro sistema, ni siquiera en Grecia”, concluye la presidenta de Asuapedefin. Más tiempo moratorio, menos garantías desproporcionadas, menos intereses de demora, un encarecimiento en las adjudicaciones y sobre todo, soluciones que garanticen a todos los ciudadanos el derecho a una vivienda y eviten la mercantilización y el lucro con ella es lo que exigen la sociedad, los colectivos afectados y la gravedad de la situación actual.

viernes, 14 de diciembre de 2012

La casa

Judit Carrera. El País. 8/12/2012

"Hay que recuperar la política para la ciudad. Cuando los servicios básicos están garantizados, los ciudadanos priorizan la calidad de vida por encima de la eficiencia."

A estas alturas, pocos negarán que la vivienda tendría que estar entre las prioridades de la agenda política. Una de las paradojas de la crisis económica avivada por el boom inmobiliario es que, habiéndose construido más pisos que nunca durante la última década, jamás la vivienda había sido tan inaccesible como en estos años. El drama de los desahucios ha destapado la realidad preexistente de una población demasiado hipotecada y con muchas dificultades para acceder al alquiler. Al mismo tiempo, la necesidad de techo es imperiosa para aquellos ciudadanos víctimas de una exclusión social que cada vez es más visible en nuestras calles.

Ante esta realidad, sorprende que una tenencia de alcaldía del Ayuntamiento de Barcelona denominada “Hábitat Urbano” no haya reaccionado de manera clara. Se dirá que las autoridades locales tienen pocas competencias en vivienda, pero menos poder tiene la Plataforma de Afectados por la Hipoteca y ahí está, salvando vidas y forzando cambios legislativos. Mientras tanto, los responsables municipales, asesorados por institutos de arquitecturas avanzadas, se distraen con juegos dialécticos que aseguran que Barcelona se convertirá en una “ciudad autosuficiente, de barrios productivos de velocidad humana, en el seno de una metrópoli hiperconectada de alta velocidad y de emisiones cero”.

Es difícil encontrar un relato para la nueva Barcelona y este mantra biensonante parece sensible al cambio climático, las nuevas tecnologías y la regeneración económica de la ciudad. Sin embargo, este enfoque plantea dos problemas políticos de fondo. El primero tiene que ver con la representación. ¿A quién está representando el Gobierno local cuando alude a la autosuficiencia, la hiperconexión o la velocidad humana? ¿En nombre de quién está hablando? ¿Qué problema real de los ciudadanos que le han elegido está pretendiendo resolver? Puede que sea complejo gobernar la sociedad actual, pero la representación es el principio básico de los sistemas democráticos. La desconexión de la realidad y la falta de empatía con los ciudadanos son una irresponsabilidad que, además, tarde o temprano se acaba pagando en las urnas.

El segundo problema tiene que ver con el lenguaje. En política, el nombre que se pone a las cosas es importante. Inventar metáforas vinculadas a jergas internacionales quizás resulte seductor, pero corre el riesgo de simplificar la realidad local que pretende describir. “Fablabs” o “City protocols” son expresiones sugerentes, pero ¿sirven para gobernar? ¿Permiten mejorar la calidad de vida de los vecinos? Y, mientras tanto, ¿de qué realidades nos impiden hablar?

Esta ambigüedad lingüística también afecta al movimiento de las Smart Cities que, a través de las nuevas tecnologías y con el apoyo del sector privado, busca crear ciudades más eficientes, especialmente en el terreno de la movilidad y la energía. Las tecnologías son una herramienta extraordinaria, pero este movimiento tiene el riesgo de sucumbir al dogma de la eficiencia y a la aceptación acrítica del progreso tecnológico. Diseñar coches autoconducibles podría ser un avance técnico, pero ¿nos hemos preguntado qué efectos tendrá en nuestra vida privada y pública? ¿Abandonaremos el centro de la ciudad y crearemos nuevas periferias porque podremos dormir y trabajar mientras nuestro coche conduce solo? ¿No acabará siendo contraproducente para la lucha contra el cambio climático?

Automatizar los procesos urbanos tiene consecuencias individuales y colectivas. El problema de las Smart Cities es que, obsesionadas por la eficiencia y el orden, pueden acabar atrapadas en los procesos y dejar de preguntarse al servicio de quién están. Hay que recuperar la política para la ciudad. En un artículo reciente, Richard Sennett revela una investigación que demuestra que, cuando los servicios básicos están garantizados, los ciudadanos priorizan la calidad de vida por encima de la eficiencia. Barcelona debería recuperar los servicios básicos y la calidad de vida de sus habitantes como objetivos principales de su política urbana. Puestos a experimentar con modelos exportables, podríamos imaginar la casa como idea nuclear de una ciudad-refugio, que ofrezca protección y facilite el acceso universal a la vivienda. Sería una ciudad más justa y productiva que la actual.

Judit Carrera es politóloga.

jueves, 13 de diciembre de 2012

Botella seguirá adelante con el desalojo de 116 familias para vender sus edificios

Bruno García Gallo. El País. 13/12/2012

Pese a que la inmobiliaria Renta Corporación ha renunciado a la opción de compra que había firmado con el Ayuntamiento de Madrid para hacerse con cinco edificios municipales, el Ayuntamiento de Madrid no ha renunciado a su intención de venderlo, y "probablemente buscará a otros compradores", pese a las protestas de las 116 familias que viven allí en régimen de alquiler a bajo precio y que serán consecuentemente desalojados.

Así lo ha anunciado esta mañana el vicealcalde, Miguel Ángel Villanueva, una semana después de que la inmobiliaria anunciara su decisión de echarse atrás en el contrato firmado el 18 de octubre, lo le obliga a abonar 300.000 euros al Ayuntamiento a modo de compensación. El Gobierno municipal que lidera Ana Botella (Partido Popular) confiaba en ingresar 21 millones de euros con esta operación.

Los edificios afectados están en la carrera de San Francisco (35 viviendas, valoradas inicialmente en 6,7 millones), la calle Embajadores (24, por 3,4 millones), la calle San Cayetano (52, por 7,3 millones) y la calle de la Madera (19, por 3,5 millones).

Izquierda Unida denunció la semana pasada que la inmobiliaria —de la que es consejero independiente el marido de Maria Dolores de Cospedal, secretaria general del PP— había puesto a la venta ya en Internet el inmueble de la carrera de San Francisco por 8,2 millones, es decir, 1.5 millones más de lo que iba a pagar al Ayuntamiento. Y, según anunciaba, “libre de inquilinos”.

De esos 130 pisos, rehabilitados con dinero público, 116 están ocupados por familias que, aunque son viviendas libres, pagan un alquiler social por debajo del precio de mercado. Se les había negado la compra de sus viviendas, pese a que tenían ese derecho por contrato. El Ayuntamiento prometía realojarlos en otros pisos, lejos del barrio en el que llevaban viviendo media vida.

miércoles, 12 de diciembre de 2012

Que no los hubieran hipotecado

Al aflorar en los medios de comunicación el drama social de los desahucios de viviendas habituales, con cierta frecuencia he escuchado opiniones similares a la expresada por la ex ministra de Vivienda del primer Gobierno de Zapatero: “El que tenga deudas, que las pague. Que no se hubiera endeudado”. Valoraciones de este tipo no sólo nos manifiestan debilidad en los sentimientos de benevolencia y fraternidad hacia las personas que sufren el desalojo y despojo de su residencia habitual, sino también subyace una concepción del ser humano propia de las doctrinas filosóficas que defienden el libre albedrío; es decir, aquellas que lo representan como un sujeto que tiene el poder de elegir y tomar sus decisiones con libertad y, por tanto, responsable pleno de sus actos. Aparte de las religiones, esa imagen metafísica de los individuos con libre albedrío predomina en las doctrinas liberal y neoliberal, las ideologías por antonomasia de la burguesía, la clase social dominante que sí dispone de las cuatro formas de capital (económico, cultural, social y simbólico) que posibilitan vivir con libre albedrío.

Centremos nuestra atención en las personas que han firmado un préstamo hipotecario para acceder a la vivienda habitual y que sufren un proceso de ejecución hipotecaria que desemboca en desahucio: ¿hasta qué punto actuaron con libre albedrío cuando compraron la vivienda mediante un préstamo hipotecario?, ¿dispusieron de auténtica libertad de elección entre varias opciones residenciales de tenencia, equiparables en condiciones de habitabilidad y precios razonables, para satisfacer la necesidad y el derecho a disfrutar de una vivienda digna y adecuada según establece el artículo 47 de la Constitución española de 1978?. O, en cambio, ¿su comportamiento residencial fue bastante condicionado, cuando no determinado, por factores externos como las políticas públicas, la oferta realmente disponible en el mercado de vivienda y la estrategia de negocio desarrollada por bancos y cajas de ahorros?.

Reflexionemos sobre estas cuestiones.

En primer lugar, consideremos las políticas implementadas por las Administraciones del Estado español dirigidas a promover el acceso a la primera vivienda, las cuales se han dedicado a promocionar el régimen de tenencia en propiedad casi en exclusividad, marginando el alquiler (privado y social) de los sistemas de ayudas para facilitar la accesibilidad a la vivienda habitual: de 2002 a 2008, inclusive, se incorporaron al parque residencial 398.071 viviendas protegidas de obra nueva, las cuales se adjudicaron en propiedad en casi su totalidad. Incluso, la marginación del alquiler se expresó en las ayudas indirectas, ya que las cuotas de la hipoteca de la vivienda principal han constituido una partida del gasto de los hogares deducible en las declaraciones anuales del IRPF, no sucediendo así con las rentas de alquiler desde la reforma del IRPF de 1998 aprobada por el Gobierno de Aznar. Aunque esta discriminación fiscal favorable al régimen de propiedad fue corregida por el Gobierno de Zapatero mediante la Ley 35/2006, de 28 de noviembre, su entrada en vigor en el preludio de la actual crisis económica ha impedido que tuviera efectos relevantes para contrarrestar la excesiva propietarización que presenta el parque de viviendas principales en España. Más en concreto, si en 1981 la significación del stock de viviendas en alquiler era del 21% sobre el total de viviendas habituales, en 2010 se estimaba que su importancia se reducía al 14% del total: un 12% de gestión privada y el restante 2% de alquiler social.

En segundo lugar, el pequeño mercado de viviendas en alquiler derivó en elevadas rentas de arrendamiento, presionadas al alza por una demanda social en rápido crecimiento, principalmente en las áreas urbanas donde se han asentado los flujos de la inmigración extranjera. En ese contexto de insuficiente oferta, las Administraciones públicas pudieron movilizar una parte relevante del stock de viviendas vacías (14,8% de las viviendas familiares censadas en 2001 y estimación del 22% en 2010) hacia el parque de viviendas en alquiler, pero esta opción fue despreciada o, de llevarse a cabo por alguna Comunidad Autónoma, se hizo de forma más aparente, de cara a la galería, que efectiva.

Que las rentas de arrendamiento en el mercado privado de viviendas son elevadas en España es un rasgo que se expresa con claridad en la perspectiva europea: en 2007, el 33% de la población española que vivía en hogares inquilinos de viviendas a precios de mercado dedicaban, al menos, el 40% de su Renta Disponible Equivalente (RDE) a pagar la vivienda habitual; la sexta proporción más elevada en el entorno de la UE-27, con un promedio del 25% de población inquilina en esa situación. Además, este atributo negativo se ha intensificado con la crisis inmobiliaria-financiera, ya que, en 2010, el valor del indicador ascendiende al 44% en España, subiendo a la cuarta posición en el ranking de mayores porcentajes de población inquilina dentro de la UE- 27 que dedican, al menos, el 40% de su RDE a pagar la vivienda (una media del 26% en la UE-27). En general, durante el pasado boom inmobiliario-financiero, la encarecida renta de arrendamiento, prácticamente equivalente a la cuota mensual de una hipoteca sobre una vivienda parecida, contribuyeron a exacerbar aún más la propietarización del régimen de tenencia de la vivienda principal en el Estado español, legitimando un discurso social de coste-beneficio que descalificaba el alquiler como una opción económica razonable, pues, se significaba como tirar el dinero mientras pagar la cuota mensual de la hipoteca se apreciaba como una hucha, un ahorro inteligente y seguro que deriva en un incremento de la solvencia y estatus del hogar propietario de la vivienda.

En tercer lugar, desde finales de los noventa, las entidades financieras concentraron su negocio en los préstamos hipotecarios para la compra de vivienda, aprovechando la política monetaria del BCE de tipos de interés bajos y la posibilidad de ampliar el período de amortización de los préstamos, así que la presión especulativa en el mercado de la vivienda tendía a reducir la demanda efectiva; dinámica especulativa en la que participaron activamente las entidades financieras si tenemos en cuenta que cerca del 50% del mercado de valoración estaba en manos de Tasadoras que eran propiedad de bancos y cajas. Las Administraciones públicas también contribuyeron al crecimiento desmedido del negocio hipotecario mediante la promoción de viviendas protegidas de nueva construcción que se adjudicaron en su gran mayoría en propiedad, así como mediante las ayudas para la compra de viviendas ya existentes (libres y protegidas). Señalar que, de 2003 a 2008, se formalizaron un total de 6.772.196 viviendas hipotecadas en España, representando una media anual de 1.128.699 en esos seis años.

Que las hipotecas sobre viviendas pasasen a ser el negocio principal para las entidades financieras derivó con frecuencia en un abandono de buenas prácticas hipotecarias, como que la cuota a pagar no se elevase por encima del umbral de un tercio de los ingresos del hogar endeudado y que la cantidad económica del préstamo no superase el 80% del valor de tasación de la vivienda hipotecada. Por el contrario, durante el pasado boom inmobiliario-financiero, proliferó la firma de préstamos hipotecarios que incumplían sobradamente esas pautas de prudencia tan importantes para la sostenibilidad del sistema hipotecario; malas prácticas hipotecarias de las que son responsables las direcciones-gerencias de bancos y cajas de ahorros y no las personas que firmaron hipotecas de alto riesgo para dar satisfacción a su necesidad residencial.

A la luz de las reflexiones anteriores, podemos deducir que una parte relevante de los hogares de las clases obrera y media con ingresos limitados que accedieron a la propiedad de la vivienda habitual durante la pasada burbuja inmobiliaria-financiera, actuaron bastante condicionados, cuando no determinados, por el constructo institucional del poder político y del capital financiero que promovía claramente e interesadamente la propietarización de la demanda social de vivienda principal. En resumen, esos hogares no disfrutaron de libre albedrío en su comportamiento residencial, ya que ese constructo institucional los encarriló al endeudamiento hipotecario. Muy probablemente, de haber dispuesto de alternativas de tenencia de la vivienda en cantidades suficientes y precios más asequibles, un sector importante de la demanda social hipotecada habría desechado la opción de endeudarse en la propiedad-hipoteca en favor del alquiler privado o social.

Por consiguiente, corregimos a la señora Trujillo, ex ministra de Vivienda: “Se debe rescatar a los deudores hipotecarios de buena fe de viviendas habituales. Que no los hubieran hipotecado”. El Gobierno de España y las entidades financieras deben asumir, sin ambages, sus responsabilidades en la creación de la problemática social de los desahucios de viviendas habituales: paralizando urgentemente los procesos en ejecución y los lanzamientos judiciales que afectan a deudores de buena fe hasta la entrada en vigor de una nueva Ley hipotecaria, justa y equilibrada, que regule la dación en pago y elimine la usura de los intereses de demora. Simultáneamente, movilizando hacia el alquiler social las viviendas desahuciadas y en ejecución hipotecaria, así como otras viviendas en manos de bancos y cajas que se encuentran desocupadas en las áreas urbanas, las cuales servirían de forma de pago de parte de las ingentes ayudas públicas que están recibiendo esas entidades financieras para sanearse y recapitalizarse durante la presente crisis. De esta manera se contribuiría al desarrollo de un parque de viviendas de alquiler social, una de las mayores carencias del Estado español: tan solo 3 viviendas por 1.000 habitantes, distinguiéndose negativamente por ser la segunda ratio inferior, tras Grecia, bastante por debajo de la media de 39 por 1.000 en el conjunto de la UE-27.

lunes, 10 de diciembre de 2012

Cooperativas de vivienda en alquiler: la “tercera vía” sueca.

{kind=link}

{kind=link}

Cooperativas de vivienda en alquiler: la “tercera vía” sueca. Arquimia, 29/11/2007.

L@s suec@s lo llaman “arrendamiento-propiedad“. Es una tercera vía, un camino intermedio, una solución híbrida, equidistante entre los dos regímenes de tenencia tradicionales que conocemos por estas latitudes, el alquiler y la propiedad.

Las cooperativas de vivienda en alquiler suecas tienen un poco de cada

uno de estos dos regímenes de uso. Las cooperativas, los edificios de

viviendas, son propiedad de sus asociados en su conjunto, como en

cualquier cooperativa industrial o de servicios, pero sin embargo los

cooperativistas no pueden “comprar y vender” su piso, físicamente su parte no puede ser segregada

-porque , entre otras cosas, en Suecia, hasta la fecha, no existe ley

de propiedad horizontal que permita dividir un inmueble sin partir la

parcela matriz en subparcelas-, sino que disfrutan del derecho a alojarse en arrendamiento en su vivienda. La cosa funciona así:

Cualquier ciudadan@, incluso menor de edad o sin recursos propios, puede inscribirse en una cooperativa. Sólo tiene que abonar una cuota de entrada asequible (unos 50 €) y una cuota mensual que puede fijar libremente el asociado y que va generando y acumulando una “bolsa” o “cuenta vivienda cooperativa-personal” que, a su vez, en función de su cuantía acumulada, sirve como “puntuación” para tener prioridad en el acceso y elección a una vivienda (hasta 30 €/mes generan “puntos“; más allá, sólo generan ahorro, sin “puntos“). Estas aportaciones de los cooperativistas asociados -sean o no inquilinos- permiten a las cooperativas financiar parte de los costes de construcción de sus viviendas.

La puntuación que se va acumulando otorga mayor prioridad para acceder al alquiler de una vivienda, y para elegir la vivienda que se prefiera. Una vez adjudicada la vivienda, el cooperativista tiene derecho a permanecer en alquiler el tiempo que desee. Además, como copropietario-cooperativista, cualquier asociado tiene derecho -sea inquilino o no- a participar en la gestión de la cooperativa. La copropiedad (la participación en la cooperativa) se puede vender o heredar, y da derecho a un “retorno“, como en cualquier cooperativa, en el caso de su venta, recogiendo el montante de su ahorro anterior actualizado.

El sistema me ha parecido genial. Tiene, desde mi punto de vista, un montón de virtudes:

Como estas cooperativas están muy generalizadas, en Suecia casi cualquier persona joven (18 años o más) puede emanciparse en una vivienda en alquiler por un precio razonable para el nivel de vida sueco (unos 500€ al mes de media, que para la renta per cápita sueca, que es el doble que la española, parece un alquiler asequible, equivalente a nuestras rentas sociales), sin preocuparse por si va a vencer el contrato o le van a echar (y sin tener necesariamente que acudir a un alquiler social público, que también existe): si quiere, el alquiler es de por vida, y de hecho, es “copropietario” del inmueble, a través de su participación cooperativa, y puede participar en la gestión, en la elección de sus responsables y las decisiones que afectan al mantenimiento, reforma, gestión diaria… de su inmueble. Y además, cuando el inquilino ya no necesita la vivienda, porque encuentra otra más adecuada en alquiler, o porque se pasa a una vivienda en propiedad, puede recuperar el valor de su participación en la cooperativa por su cuantía real, acumulando su ahorro-cuenta vivienda y los rendimientos que ha generado la explotación de la cooperativa; este “retorno” puede permitir a muchos cooperativistas financiar un primer pago de su nueva vivienda, de manera que el “itinerario” entre tipos de vivienda no es traumático, es continuo, se va autoalimentando progresivamente.

Para la cooperativa disponer de un montante inicial (las cuotas de los cooperativistas), además de asegurar una financiación extra para abordar la inversión promotora, estas “cuentas vivienda” que custodia son una garantía de la integración de todos sus miembros, y sobre todo, de los que ya son inquilinos. Por esta vía añadirían una garantía para evitar morosidad y mal uso o deterioro de las viviendas, por si no fuera suficiente el sentimiento de “propiedad” que la naturaleza cooperativa otorga a cada usuario.

Como estas cooperativas están muy generalizadas, en Suecia casi cualquier persona joven (18 años o más) puede emanciparse en una vivienda en alquiler por un precio razonable para el nivel de vida sueco (unos 500€ al mes de media, que para la renta per cápita sueca, que es el doble que la española, parece un alquiler asequible, equivalente a nuestras rentas sociales), sin preocuparse por si va a vencer el contrato o le van a echar (y sin tener necesariamente que acudir a un alquiler social público, que también existe): si quiere, el alquiler es de por vida, y de hecho, es “copropietario” del inmueble, a través de su participación cooperativa, y puede participar en la gestión, en la elección de sus responsables y las decisiones que afectan al mantenimiento, reforma, gestión diaria… de su inmueble. Y además, cuando el inquilino ya no necesita la vivienda, porque encuentra otra más adecuada en alquiler, o porque se pasa a una vivienda en propiedad, puede recuperar el valor de su participación en la cooperativa por su cuantía real, acumulando su ahorro-cuenta vivienda y los rendimientos que ha generado la explotación de la cooperativa; este “retorno” puede permitir a muchos cooperativistas financiar un primer pago de su nueva vivienda, de manera que el “itinerario” entre tipos de vivienda no es traumático, es continuo, se va autoalimentando progresivamente.

Para la cooperativa disponer de un montante inicial (las cuotas de los cooperativistas), además de asegurar una financiación extra para abordar la inversión promotora, estas “cuentas vivienda” que custodia son una garantía de la integración de todos sus miembros, y sobre todo, de los que ya son inquilinos. Por esta vía añadirían una garantía para evitar morosidad y mal uso o deterioro de las viviendas, por si no fuera suficiente el sentimiento de “propiedad” que la naturaleza cooperativa otorga a cada usuario.

Como las gestoras de cooperativas están agrupadas en grandes corporaciones, la movilidad para l@s inquilin@s también está asegurada: pueden pasar de una a otra vivienda de la misma corporación sin grandes problemas.

Este modelo creo que podría encajar muy bien en la sociedad vasca actual. No sólo por la aceptación social del sistema cooperativo (la proliferación y amplia implantación de este sistema de gestión empresarial social-participativa en el ámbito industrial y de servicios así lo demuestra), sino por las ventajas que proporciona a cooperativistas -que tendrían así una vía más de acceso a vivienda digna- y administraciones -que podrían ver cómo un sistema participativo, social, coadyuva en la dotación de alojamiento a toda la población, sin comprometer prácticamente otros recursos públicos que no sean la dotación de suelo urbanizado-.

Toda esta información, que tenéis (eso sí, en sueco) en la página oficial de una de estas corporaciones, HSB, de cuyos responsables pudimos recibir la semana todas estas explicaciones e incluso una visita “in situ” a algunas de sus promociones de cooperativa en arrendamiento-propiedad en Estocolmo. HSB tiene algo así como 600.000 cooperativistas asociad@s y un parque de más de 300.000 viviendas en más de 1.200 promociones gestionadas en cooperativa por toda Suecia, y es sólo una de las cuatro grandes corporaciones de cooperativas de Suecia. Precisamente este modelo, el cooperativo en alquiler, era uno de los objetivos de la visita técnico-institucional en la que tuve la suerte de participar los primeros días de la semana pasada, en una misión de “benchmarking” organizada por el Departamento de Vivienda del Gobierno Vasco. Supongo que en próximos artículos os podré ir contando más cosas que vimos y aprendimos en este interesante viaje.

Este modelo creo que podría encajar muy bien en la sociedad vasca actual. No sólo por la aceptación social del sistema cooperativo (la proliferación y amplia implantación de este sistema de gestión empresarial social-participativa en el ámbito industrial y de servicios así lo demuestra), sino por las ventajas que proporciona a cooperativistas -que tendrían así una vía más de acceso a vivienda digna- y administraciones -que podrían ver cómo un sistema participativo, social, coadyuva en la dotación de alojamiento a toda la población, sin comprometer prácticamente otros recursos públicos que no sean la dotación de suelo urbanizado-.

Toda esta información, que tenéis (eso sí, en sueco) en la página oficial de una de estas corporaciones, HSB, de cuyos responsables pudimos recibir la semana todas estas explicaciones e incluso una visita “in situ” a algunas de sus promociones de cooperativa en arrendamiento-propiedad en Estocolmo. HSB tiene algo así como 600.000 cooperativistas asociad@s y un parque de más de 300.000 viviendas en más de 1.200 promociones gestionadas en cooperativa por toda Suecia, y es sólo una de las cuatro grandes corporaciones de cooperativas de Suecia. Precisamente este modelo, el cooperativo en alquiler, era uno de los objetivos de la visita técnico-institucional en la que tuve la suerte de participar los primeros días de la semana pasada, en una misión de “benchmarking” organizada por el Departamento de Vivienda del Gobierno Vasco. Supongo que en próximos artículos os podré ir contando más cosas que vimos y aprendimos en este interesante viaje.

- Artículo publicado en: ARQUIMIA. Blog de arquitectura, vivienda, urbanismo y suelo... desde la izquieda.

Suscribirse a:

Entradas (Atom)